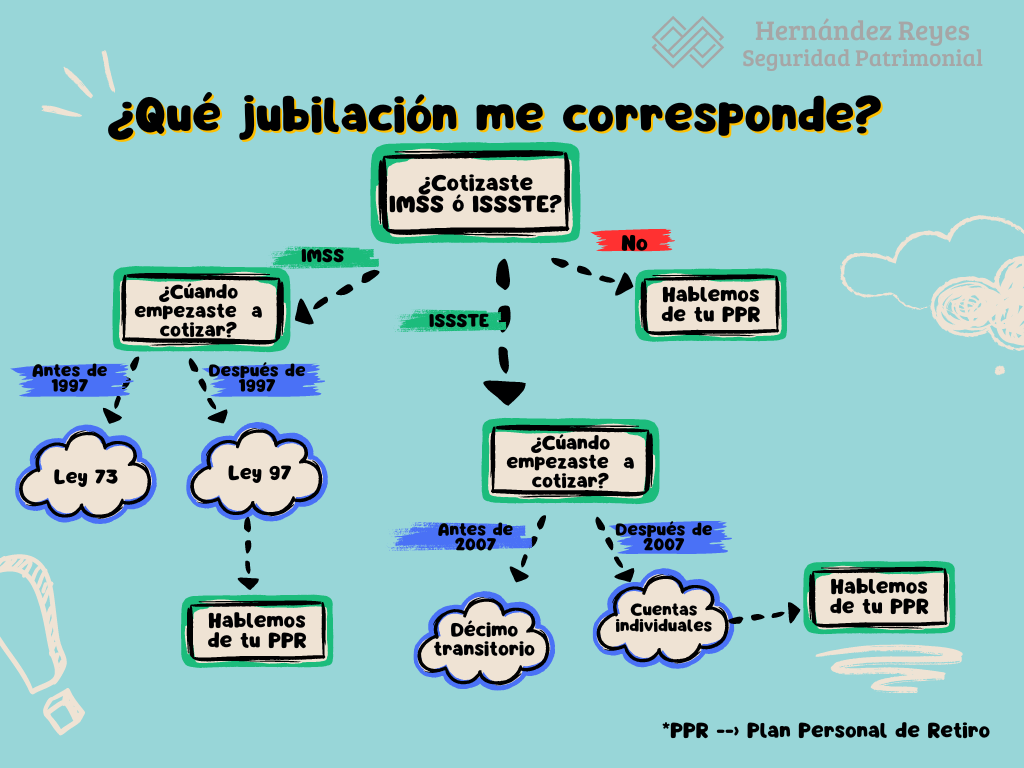

¿Cuáles son los Sistemas de Pensión en México?

Planear para el retiro puede ser abrumador, no se tiene un conocimiento tan detallado de los sistemas de pensiones en México. Te explicaré de manera clara cómo funcionan las pensiones del IMSS y el ISSSTE, las diferencias entre los regímenes y la importancia de los Planes Personales de Retiro (PPR) para asegurar un futuro más tranquilo.

El cambio en las pensiones del IMSS

Para los que empezaron a trabajar antes de 1997, el sistema de pensiones del IMSS era un esquema de reparto, donde los trabajadores activos financiaban las pensiones de los jubilados. Se necesitaban tan solo 500 semanas cotizadas (aproximadamente 10 años de trabajo) para que los afiliados pudieran jubilarse y recibir una pensión basada en el salario promedio de sus últimos cinco años de trabajo.

Sin embargo, en 1997 todo cambió. El IMSS implementó un sistema de cuentas individuales, administrado por las Afores. Esto significa que ahora cada trabajador es responsable de ahorrar para su propio retiro. Para tener derecho a una pensión se reuieren 825 semanas cotizadas en 2024. Este número de semanas aumenta cada año en 25 semanas hasta llegar a 1,000 en 2031. El monto de la pensión dependerá del dinero acumulado en la cuenta individual, los rendimientos obtenidos y la cantidad de aportaciones voluntarias que el trabajador realice.

El sistema de pensiones del ISSSTE: ¿Décimo Transitorio o Cuentas Individuales?

Para los trabajadores del estado que están afiliados al ISSSTE, se reformó su sistema en 2007. A partir de esta reforma, los trabajadores del ISSSTE pueden optar por dos regímenes:

- Régimen de Décimo Transitorio: Este esquema es para quienes ingresaron al servicio público antes de 2007. Aquí, la pensión va de acuerdo a los años de servicio (30 años para hombres, 28 para mujeres) y el salario promedio de los últimos 12 meses. Este sistema es más conveniente, ya que ofrece una pensión definida y no depende del ahorro individual.

- Régimen de Cuentas Individuales: Quienes ingresaron después de 2007 están en este régimen, que funciona de manera similar al IMSS post-1997. Los trabajadores acumulan fondos en una cuenta individual gestionada por una Afore, y su pensión dependerá del dinero ahorrado y los rendimientos generados.

La importancia de los Planes Personales de Retiro (PPR)

Las pensiones del IMSS como del ISSSTE bajo cuentas individuales afrontan un gran reto: las aportaciones obligatorias son bajas, y en la mayoría de los casos, no van a ser suficientes para tener un retiro digno y mantener tu actual nivel de vida. Si solamente nos quedamos con lo que tenemos en la Afore estaremos recibiendo alrededor del 30% de nuestro último salario cotizado..

Para eso es que se han creado los Planes Personales de Retiro (PPR). Los PPR son instrumentos de ahorro administrado por entidades reguladas tanto por la CONDUSEF, CNBV y CNSF, tiene ventajas como:

- Estímulo fiscal: Puedes deducir hasta el 10% de tus ingresos anuales ó 5 UMAS anuales.

- Inversiones a largo plazo: Tus aportaciones se invierten para generar rendimientos, aprovechando el poder del interés compuesto tu dinero crecera mínimo más que la inflación.

- Flexibilidad: Puedes ajustar las aportaciones según tus ingresos y necesidades.

Planificar tu retiro es hoy más importante que nunca

Quien solo depende del ahorro que se tenga en la Afore o de la pensión del ISSSTE, lo más probable es que enfrente dificultades para mantener el nivel de vida actual. Una herramienta clave para complementar tu ahorro y asegurar tu tranquilidad en el futuro son los PPR. ¡Empieza a planificar tu retiro hoy y evita sorpresas en el futuro!

Entra a nuestra página dedicada a los PPR y empecemos a crear una estrategia para tu retiro de acuerdo a tus objetivos y necesidades.